本篇目录:

- 1、大数据是P2P网贷发展的第一生产力

- 2、平台金融模式的典型代表

- 3、p2p网贷的风险探析及防控对策

- 4、2020年互联网贷款发展现状互联网贷款的发展前景

- 5、怎么查网贷大数据

- 6、P2P征信不妨走“大数据”思路

大数据是P2P网贷发展的第一生产力

1、大数据是P2P网贷发展的第一生产力 P2P网贷市场数据目前是:超过2785家平台,出现问题的共535家,市场规模3000亿元。目前正值监管层严查非法集资,P2P网贷,是在聚光灯下、喧嚣的舞池里跳舞。

2、这样,对于p2p行业而言,此种限制无疑成为了其发展的瓶颈。

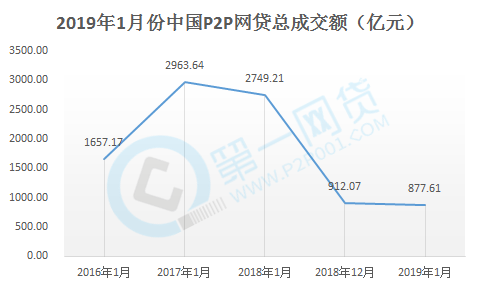

-图1")

3、在此种背景下,P2P网络借贷平台的年化利率较高,成功吸引了广大投资者的参与。其三,供给双方需求不断被释放,成为P2P行业迅速发展内生动力。作为金融中介机构,P2P网贷平台是一种通过互联网连接货币供应和需求的市场。

4、征信体系大数据化 目前P2P网贷平台一向苦于中国征信体系不完善,无法有效应对信用风险的现状,不少平台选用线上和线下双向组合拳来积累基础数据,树立穿插征信,从而更正规。

5、网络借贷指的是借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式,这也是未来金融服务的发展趋势之一。

平台金融模式的典型代表

1、第一种模式,传统的金融借助互联网渠道为大家提供服务。这个是大家熟悉的网银。互联网在其中发挥的作用应该是渠道的作用。第二种模式,类似阿里金融,由于她具有电商的平台,为他提供信贷服务创造的有于其他放贷人的条件。

-图2")

2、这其中,“OK贷”就是最典型的代表。保本垫付模式这种模式,由平台来承担贷款者的坏账风险,因此,对平台的风险把控能力要求较高,一旦爱看发生违约,要由网站先垫付资金。

3、第四种业务模式是股权众筹,英文:crowfund,是指利用互联网平台,集结群众的力量,从而帮助小型企业、个人等开展活动提供的一种资金援助。

4、代表企业:国外的比特币、亚马逊币、Facebook币,国内的Q币等。

5、互联网金融模式第一种,第三方支付是指具有一定实力的非银行机构,在通过互联网,并与各大银行签约,然后在银行与用户之间建立联系的一种电子支付模式。其中,最具代表性的就是支付宝了。

-图3")

p2p网贷的风险探析及防控对策

1、第二,加强动态监测。银监会及其监管机构应建立起对P2P网贷平台运营风险指标的动态监测制度,以确保在平台运营过程中,其运营公司能够满足持续性经营的各方面条件。

2、P2P网络借贷平台的风险防范措施:明确民间借贷网络平台的法律性质。建立起一个完善的征信体系。构建一个多层次的监管体系。采取非审慎性监管方式。与民间借贷登记服务中心合作。

3、面对复杂多变的网贷平台风险,有必要建立有效的网贷平台风险预警模型。 (一)实时监控的必要性 网贷平台的风险不是一成不变的,但是大量网贷平台的人工检测,不仅效率低下,也是对公共资源的极大浪费。

4、到现在为止,那几十家倒闭的平台的情况无非就是三种:第一,涉嫌非法集资、诈骗,开办平台的目的不纯;第二,没有金融行业从业经验,无法玩转P2P网贷平台平;第三,开办平台主要为实体产业自融资金。

5、可以用担保的东西进行偿还,最大可能降低风险。所以平台发布的信息必须是安全可靠的。最后,平台发布的标的是否过大,收益是否过高。现在一般的网贷平台,年化收益在10%左右,也会根据周期的不同,收益也会有所调整。

2020年互联网贷款发展现状互联网贷款的发展前景

1、从发展模式来看,互联网汽车金融发展模式主要包括C2C综合服务平台模式、汽车电商模式、汽车厂商模式、汽车金融P2P模式、巨头综合模式和经销商模式。

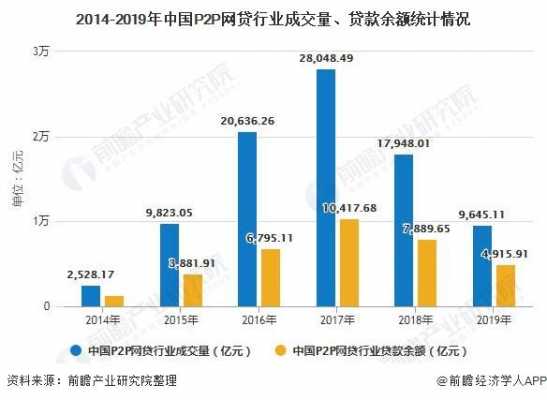

2、年全年网贷行业成交量达到了96411亿元,相比2018年全年网贷成交量(179401亿元)减少了426%,从数据可以发现2019年全年成交量创了近5年的新低。随着成交量逐步下降,网贷行业贷款余额也同步走低。

3、运营官僚效率和水平进一步提高,国家支付体系进一步完善和发展,有助于互联网金融稳健高效运行。趋势三:互联网金融综合经营趋势更加明显互联网金融已经呈现一定的综合经营特征。

4、网络借贷行业本身只是民间借贷的一种,是近年来才发展起来的平台借贷方式。前瞻产业研究院分析认为,从目前的情况来看,国内各大公司纷纷进入网络借贷行业,说明这个行业本身具有非常大的发展前景。

怎么查网贷大数据

1、查询网贷大数据可以通过第三方平台进行查询。网贷大数据各大平台查询方式简单多样,只要提交姓名,身份证以及手机号就可以获得一份详细的查询报告。

2、登陆网贷平台查询 通过登录已经使用的网贷平台官方网站,在账户中心或者个人资料中,可以找到自己的还款记录、借款记录等信息。这样可以了解自己在该平台的借贷情况。

3、虽然网贷平台对于网贷大数据看的很重,但是国内还是没有官方的查询平台,倒是有很多第三方查询平台,仟如数据,同盾查询,鹏元征信,来查信用等,这些都是现在大家常用的几个平台。

4、将拖欠的贷款及时还清,请求网贷平台撤销上报的记录,或者等待网贷大数据自动删除相关不良记录;控制自己申请网贷的数量,使申请频率达到正常水平。

5、只需要搜索:小七信查。点击查询。输入信息即可查询到自己的征信数据,该数据源自全国2000多家网贷平台和银联中心,可以查询到自身的大数据与信用情况。现在是信用的时代,一旦信用出现污点,很多东西都将寸步难行。

6、随着信贷市场的不断发展,很多用户在手头资金短缺的时候,都会选择去网络上的贷款平台申请一笔借款。不过对于很多借款人来说,网贷申请多了,自己也有点迷糊了。怎么查询自己名下网贷?一般有三种办法。

P2P征信不妨走“大数据”思路

P2P征信不妨走“大数据”思路 可以将我国的金融体系征信、行业信用征信和商业征信全部纳入大数据信用体系,在不涉及隐私涉密的前提下尽可能地将信用资源共享。允许P2P公司接入大数据信用数据库,实现各方面信用平台的有效对接。

这样,对于p2p行业而言,此种限制无疑成为了其发展的瓶颈。

有效风险管理组织架构,从公司治理层面确保风险管理的有效执行。完善的政 策、制度和流程,确保每次操作都有章可循。科学有效的识别、计量、监测、对 冲和控制风险的技术。先进的管理信息系统。

还是比较靠谱的。虽然市场上大部分网贷平台目前还未接入央行征信,但也都有接入网贷大数据。网贷大数据是一种面向贷款机构的第三方征信查询系统,它利用大数据的技术手段将各类网贷平台的贷款记录整合在了一起。

到此,以上就是小编对于p2p网贷平台有哪些的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏