本篇目录:

大数据金融对众筹的影响

1、四是转变监管思维,在互联网时代的金融监管建立有效的大数据监控体系,以应对互联网金融的高传导性风险。五是应该加大对投资者的教育。姚余栋:在大众创业万众创新的浪潮下,股权众筹对服务实体经济和控制宏观杠杆水平非常重要。

2、降低了金融交易成本:互联网金融实现了线上化、自动化处理,可以节约人力、物力和时间成本,并且使得金融交易更加便捷高效。

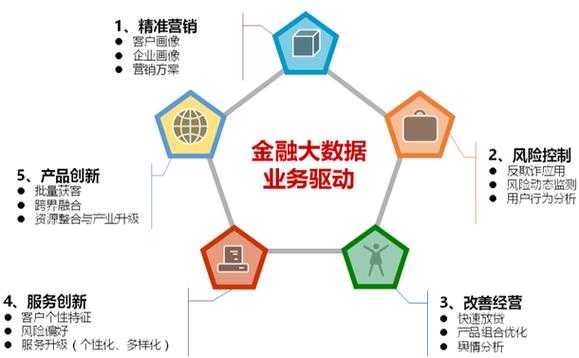

-图1")

3、尽快发展自身原有业务引申出来的大数据金融服务,有利于建立用户黏性。积极地进行专业化、个性化定制金融服务对未来电商领域的全方位竞争有着十分重要的意义。实体产业需要大数据金融的支持。

4、这些挑战突出表现在,第三方支付方兴未艾,移动支付异军突起,网络借贷风声水起,众筹融资日浙气盛。这些挑战,无疑会对传统金融业产生非常重大的影响。竞争势态已无可争议地表明,2013年作为“互联网金融发展年”必将刻进历史。

5、近年来,随着大数据、云计算、区块链、人工智能等新技术的快速发展,这些新技术与金融业务深度融合,释放出了金融创新活力和应用潜能,这大大推动了我国金融业转型升级,助力金融更好地服务实体经济,有效促进了金融业整体发展。

6、相对于传统的融资方式,众筹更为开放,为更多小本经营或创作的人提供了无限的可能,通过车博所众筹一笔资金,用于购买相应的二手车,二手车属于全体投资人,然后销售二手车赚取价差进行分红。

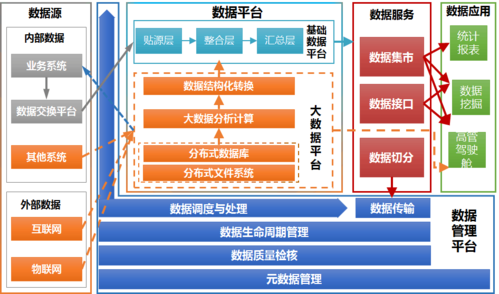

-图2")

大数据金融的风险表现在法律风险信息安全风险技术风险三个方面对吗...

交易风险:交易风险包括交易系统风险和交易特性风险。交易系统风险是指诸如网络仿冒、病毒威胁、系统中断或其他不可预见的事件导致机构无法提供安全产品或服务,这种风险存在于每一个互联网金融产品或服务中。

互联网金融的风险有:信用违约风险;期限错配风险;最后贷款人风险;法律风险;增大了央行进行货币信贷调控的难度;个人信用信息被滥用的风险;信息不对称与信息透明度问题;技术风险。

法律分析:互联网金融的风险有:信用违约风险;期限错配风险;最后贷款人风险;法律风险;增大了央行进行货币信贷调控的难度;个人信用信息被滥用的风险;信息不对称与信息透明度问题;技术风险。

大数据对金融业的影响不包括

数据对一个行业来说很重要,这属于各行业隐私,在金融大数据里联合模建流程只包括需求确认、样本提交、进场建模等,但最终不包括数据出库。大数据在金融行业的应用。

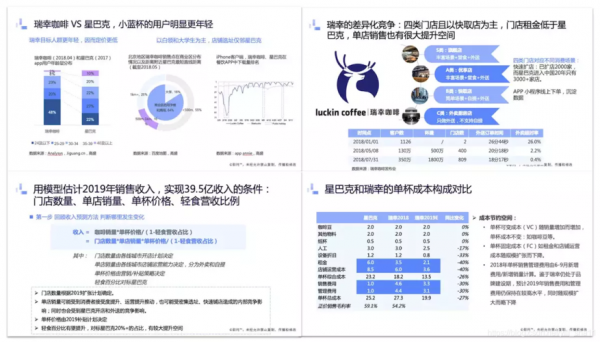

-图3")

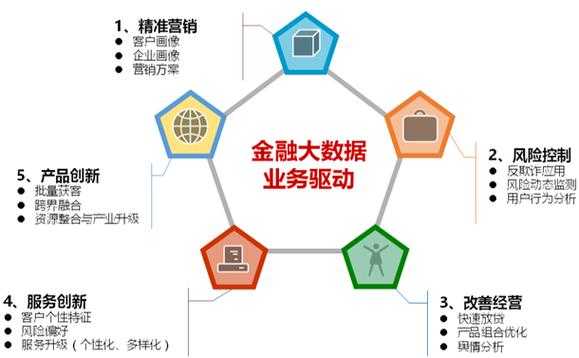

根据相关信息查询得知,大数据金融有以下七大特征:网络化的呈现;基于大数据的风险管理理念和工具;信息不对称性大大降低;高效率性;金融企业服务边界扩大;产品的可控性、可受性;普惠金融。

大数据分析对金融的作用。数据技术对金融行业的影响巨大,金融业对信息系统的实际应用前景还是非常大的,金融业对信息系统的实用性要求很高,且积累了大量的客户交易数据。

制造业:利用工业大数据提升制造业水平,包括产品故障诊、预测、分析工艺流程、改进生产工艺、优化生产过程能耗、工业供应链分析与优化、生产计划与排程。

总体看,正在兴起的大数据技术将与金融业务呈现快速融合的趋势,给未来金融业的发展带来重要机遇。 首先,大数据推动金融机构的战略转型。

到此,以上就是小编对于大数据金融风险分析的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏